13 چارت برگزیده هفته درباره بازار سهام ایالات متحده

در این مقاله به بررسی چند چارت که به ما یک دیدگاه کلی از وضعیت شاخص بورس بدهد خواهیم پرداخت. بعنوان اولین نسخه از این دسته مقالات، احتمالا کیفیت کار پایینتر باشد اما در نسخههای بعدی تلاش خواهیم کرد که اولا چارتها گزیدهتر باشند دوما تحلیل و تفسیر آن مناسبتر باشد.

امیدوارم از همراهی من در اکونومنتال لذت ببرید.

من چارتها را در چند دسته درج میکنم و از جوانب مختلف به بورس آمریکا نگاه میکنیم. جوانب مورد بررسی فعلا شامل وضعیت صنایع، سطح ارزشگذاری و مقایسه با سطوح تاریخی آن و در نهایت سنتیمنت فعالین بازار خواهد بود.

ادراک ریسک و سنتیمنت

1

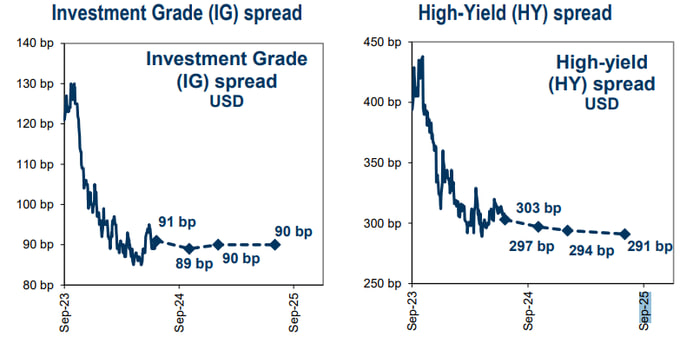

سطح اسپرد اوراق شرکتی با بازده بالا و همچنین اوراق شر کتی درجه سرمایهگذاری هنوز در پایینترین سطوح دو سه ساله هستند که نشان از عدم مشاهده ریسک توسط بازار دارد. شاخصهای ریسک متعددی را برای بررسی میتوان برشمرد که یکی از مواردی که ارتباط نزدیکی با تحلیل و سنتیمنت سرمایهگذاران فعال و بزرگ دارد اسپرد بازده اوراق شرکتی و اوراق 10 ساله ایالات متحده است:

2

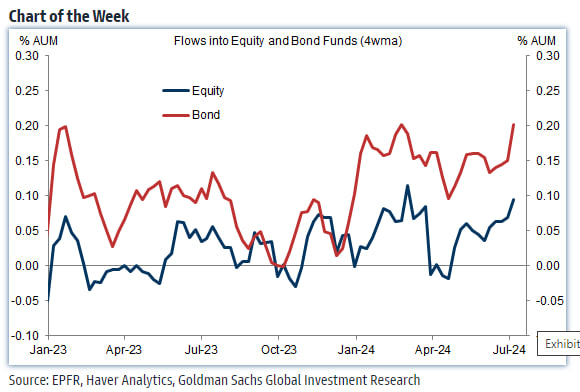

ورود پول به صندوقهای مشترک سهامی و اوراق افزایش یافته است که به معنای افزایش تقاضا برای سهام است.

این من را یاد دو سه هفته گذشته در بازار کریپتوکارنسی میاندازد که با افت قیمت بیکوین، ورود پول به صندوقهای ETF بیتکوین افزایش یافت و برای مثال طی سه روز بیش از یک میلیارد دلار ورودی پول ثبت شد.

با همین قیاس میتوان فرض کرد در صورت تداوم ورود پول به صندوقهای سهامی، شاخص بورس مجددا خیلی سریع وارد روند رشدی شود اما از سوی دیگر بد نیست توجه کنیم که الان تقریبا همه در موضع خرید هستند و این موضوع میتواند دو معنا داشته باشد: 1. افراد پول جدیدی برای ورود به بازار و خرید ندارند، بنابراین حمایت جدید توسط پول جدید صورت نمیگیرد و در وضعیت ریزش، ورود پول جدید ممکن نیست رچاکه هیچکس پول نقد ندارد! 2. حرکت به هر سمتی سریع و شدید خواهد بود.

3

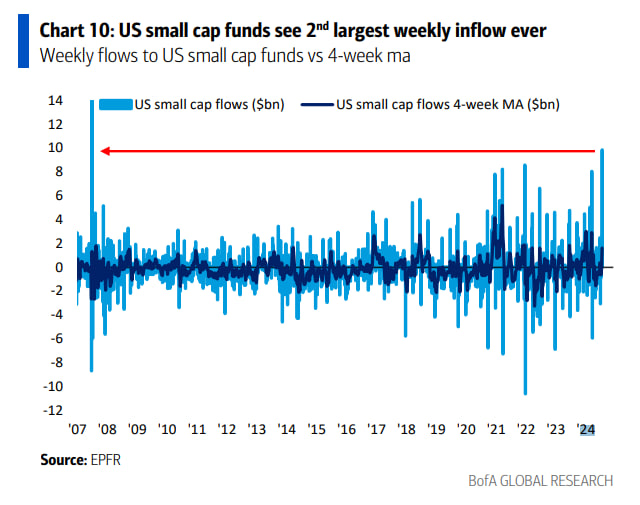

صندوق سهام با ارزش بازار پایین، طی هفته گذشته بزرگترین ورودی پول در 17 سال گذشته را داشته است.

این موضوع به رشد خیلی خوب شاخص راسل 2000 منجر شد. با توجه به انتظارا برای بهبود تدریجی سودآوری شرکتهای کوچکمقیاس در چند ماه پیش رو به نظر میرسد پول باز هم به سمت شرکتهای کوچک برود و رشد بیشتری در شاخصهایی مثل داوجونز و راسل 2000 شاهد باشیم اما بهرحال باید وضعیت اقتصاد خوب باشد که بتوان به این تحلیلها دل بست.

ورود هفتگی پول به صندوقهای سرمایهگذاری در سهام با ارزش بازار پایین

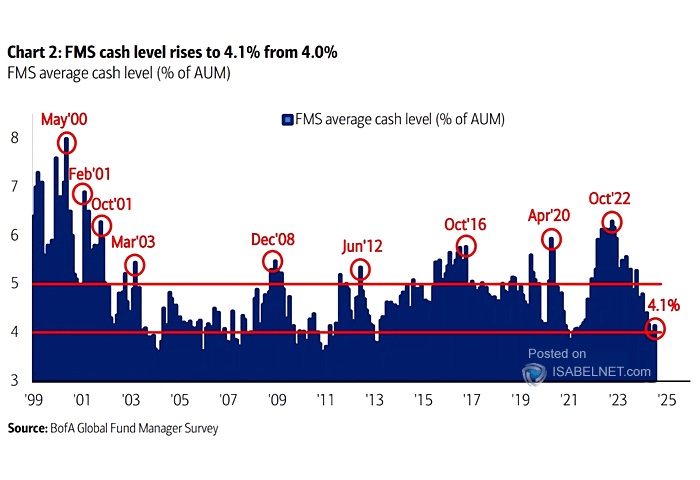

سطح نقدینگی هجفاندها در یکی از پایینترین سطوح است.

4

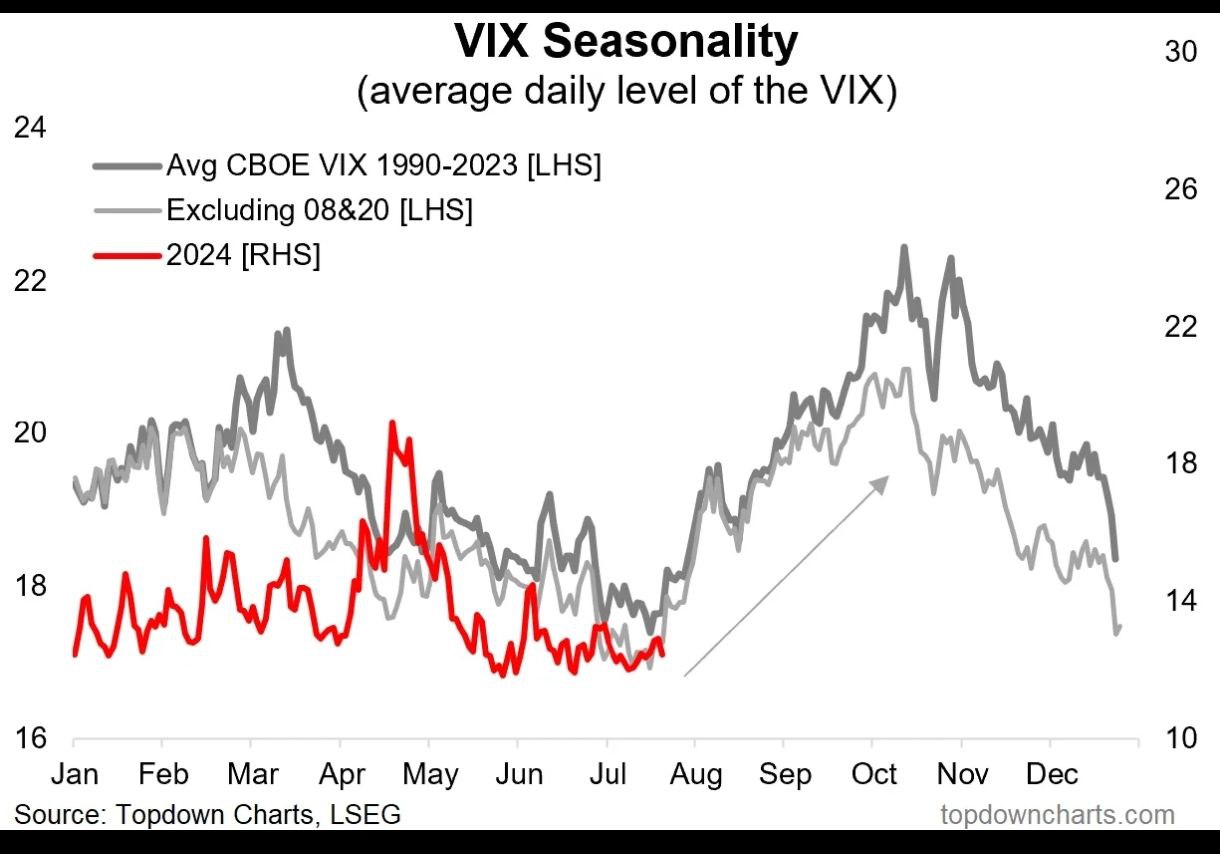

شباهت حرکت شاخص VIX در سه سال متوالی: طی دو سال گذشته، شرایط دادههای اقتصادی به ویژه تورم بگونهای پیش رفت که بورس در اواخر جولای و ماه آگوست تا اکتبر ریزش را تجربه میکرد. امسال نیز به عقیده من فقط در صورتی پتانسیل چنین حرکتی وجود دارد که تورم ماه جولای بالاتر از انتظارات و در سطح بالایی باشد و بتواند زمان و تعداد کاهش نرخ بهره را عقبتر ببرد. از آنجا که بیش از 20 روز تا زمان انتظار داده بعدی تورم آمریکا باقی مانده است در این بین اگر دادههای اقتصادی آمریکا به قدری خوب باشد که بتواند بازار را در مورد کاهش نرخ بهره در ماه سپتامبر مردد کند نیز پتانسیل ریزش بیشتر بازار سهام وجود دارد.

5

مهمترین ریسکهای فعلی از دیدگاه مدیران صندوقهای پوشش ریسک شامل مجادلات ژئوپلیتیک، تداوم تورم و همچنین احتمال تضعیف اقتصاد و رکود است. با توجه به دادههای ضعیفتر ایالات متحده به ویژه برای ماه می و آوریل، نقش این ریسک از نگاه مدیران صندوقها بیشتر شده است اما دادههای ماه ژوئن بهتر بوده است و ریسک تضعیف اقتصاد کاهش یافته است و ریسک عقب افتادن کاهش نرخ بهره و همچنین تداوم تورم بالا بالاتر ارزیابی میشود بنابراین دادهها اگر خوب باشند کمی بر بورس فشار خواهد آورد.

ارزشگذاری بورس آمریکا

1

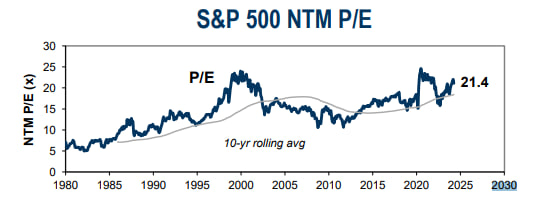

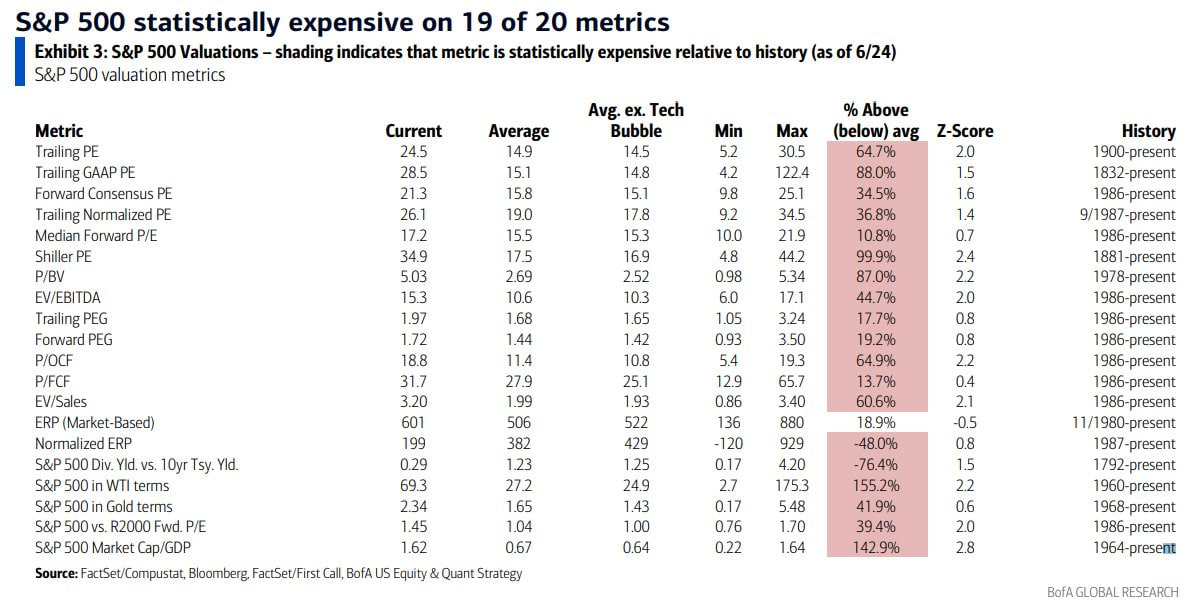

سطح PE شاخص S&P500 روی 21.4 است که از نظر تاریخی عدد بالای محسوب میشود.

Next Twelve Months (NTM)

Last Twelve Months (LTM)

نسبت PE آتی شاخص S&P در مقایسه با میانگین متحرک 10 ساله این نسبت

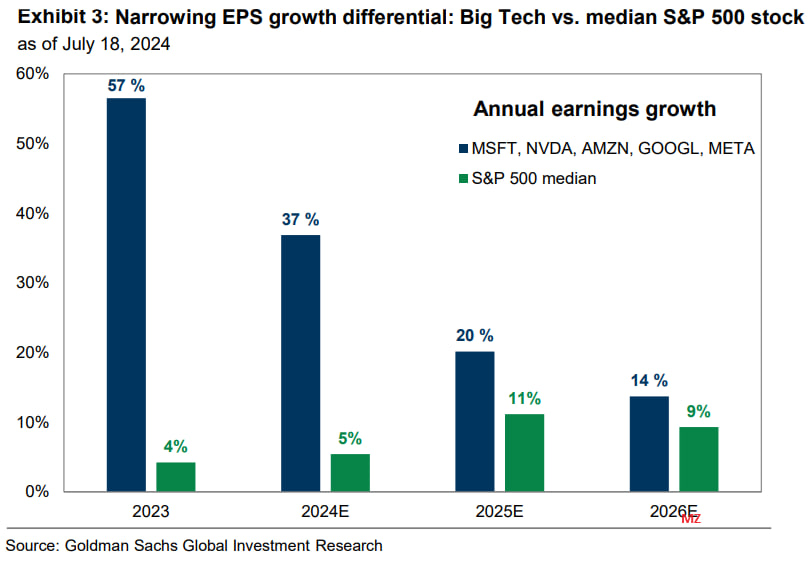

2

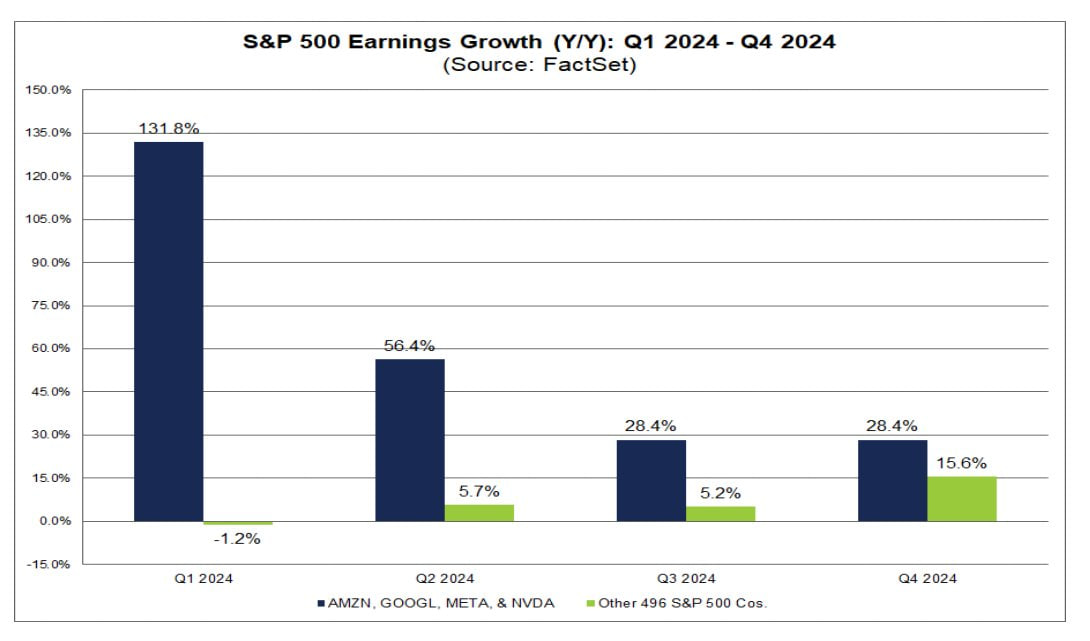

در سال 2024 انتظار میرود EPS سهام بزرگ تکنولوژی بیش از 37 درصد رشد کند در حالیکه برای سهام متوسط حاضر در شاخص S&P فقط 5 درصد رشد EPS انتظار میرود.

ولی در سالهای بعد این تفاوت کاهش مییابد.

3

تا روز جمعه، 14 درصد سهام شاخص بورس آمریکا، گزارشات مالی خود را منتشر کردهاند که بیش از 80 درصد از آنها بالای انتظارات بودهاند، 9.7 درصد نیز متعادل بودهاند. گزارشات همانطور که پیشبینی میشد دارد خوب منتشر میشود و اگر ترس از احتمال افزایش تورم افزایش نیابد، هنوز از نظر سنتیمنت در فضایی که بازار سهام ریزش بزرگی تجربه کند نیستیم.

4

بانک آمریکا با استفاده از 20 معیار، سطح ارزشگذاری S&P500 را ارزیابی کرده است که بر اساس 19 مورد از آنها، شاخص S&P گران است. مدتهاست که ما میدانیم سطح کلی بازار سهام و به ویژه سهام بزرگ تکنولوژی بالاست و میبایست اصلاح کنند اما سنتیمنت بازار و محرکهای آن مثبت بودند و بازار را بالاتر و بالاتر بردند. اگر صرفا بر مبنای ارزش بخواهیم معامله کنیم باید فروشنده سهام بزرگ باشیم ولی چنین رویکردی در کوتاهمدت جز زیا حاصلی ندارد.

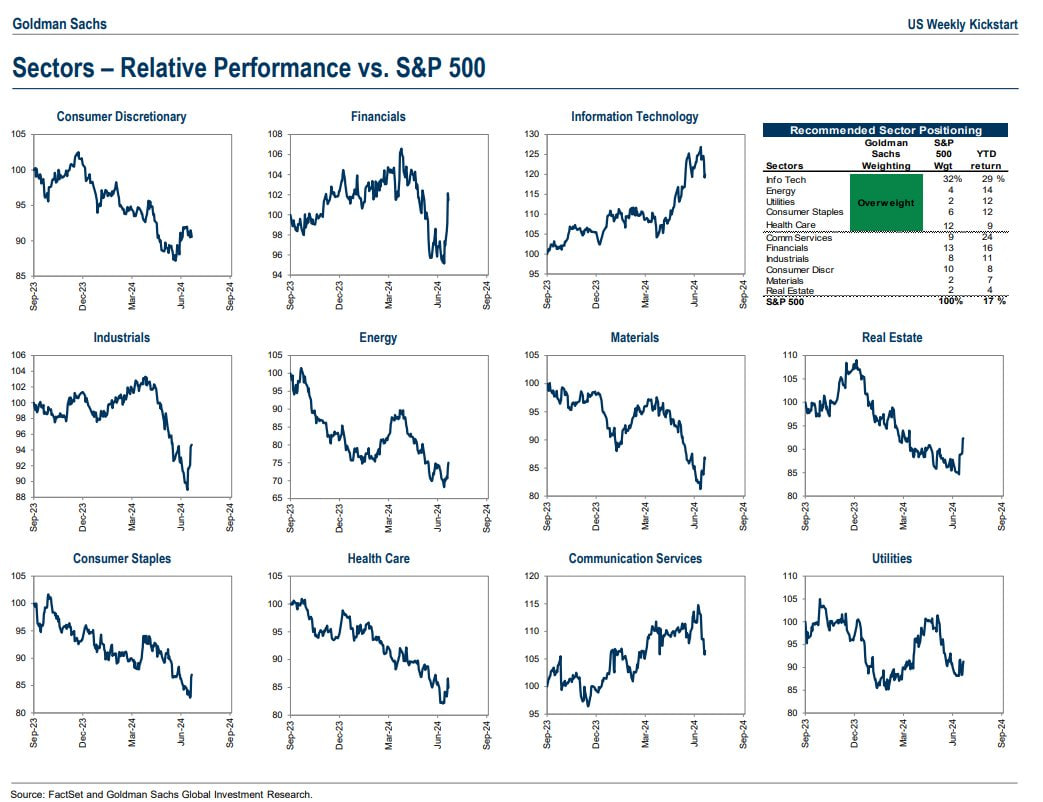

صنایع مختلف بورس آمریکا

1

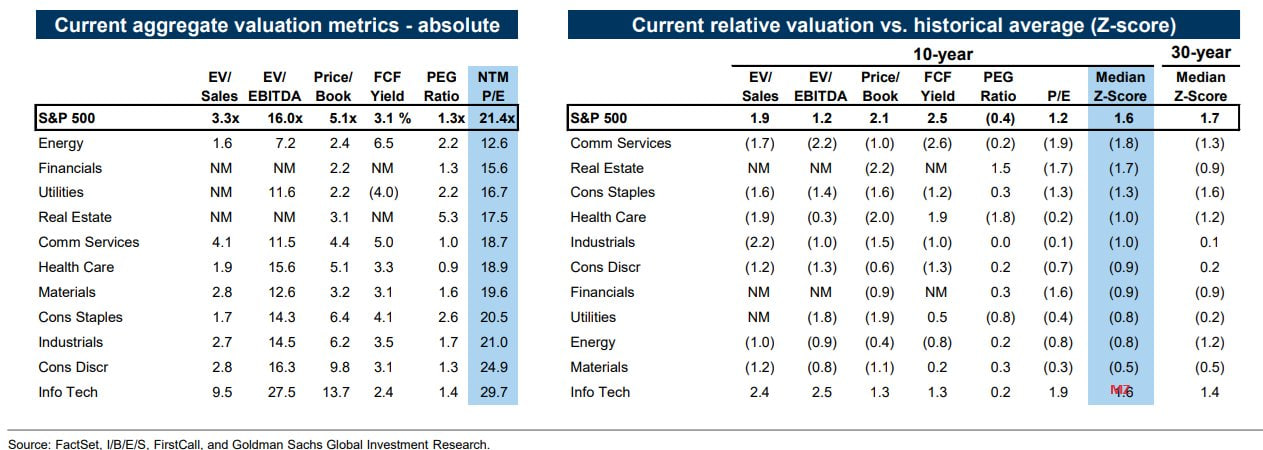

سطح ارزشگذاری صنایع مختلف بورسی ایالات متحده نشان میدهد صنعت انرژی و مالی در بهترین ارزشگذاری برای خرید هستند اما در مقابل سهام تکنولوژی در سطح بالاتر از ارزش برآورد میشوند، از نظر تاریخی نیز در سطح بالایی هستند.

در مجموع شاخص بورس نیز بخاطر سهم بالای سهام تکنولويی در آن بالاتر از ارزش تاریخی است.

اگرچه PE صنعت مالی و انرژی کمتر از دیگر صنایع است اما با توجه به برآوردهای بانک گلدمنساکس، صنایع خدمات ارتباطی، املاک و … در بهترین ارزش تاریخی برای خرید هستند.

2

عملکرد صنایع مختلف در مقایسه با شاخص بورس

سهام حوزه تکنولوژی، انرژی، خدمات آب و برق و … در سبد سرمایهگذاری گلدمنساکس هستند.

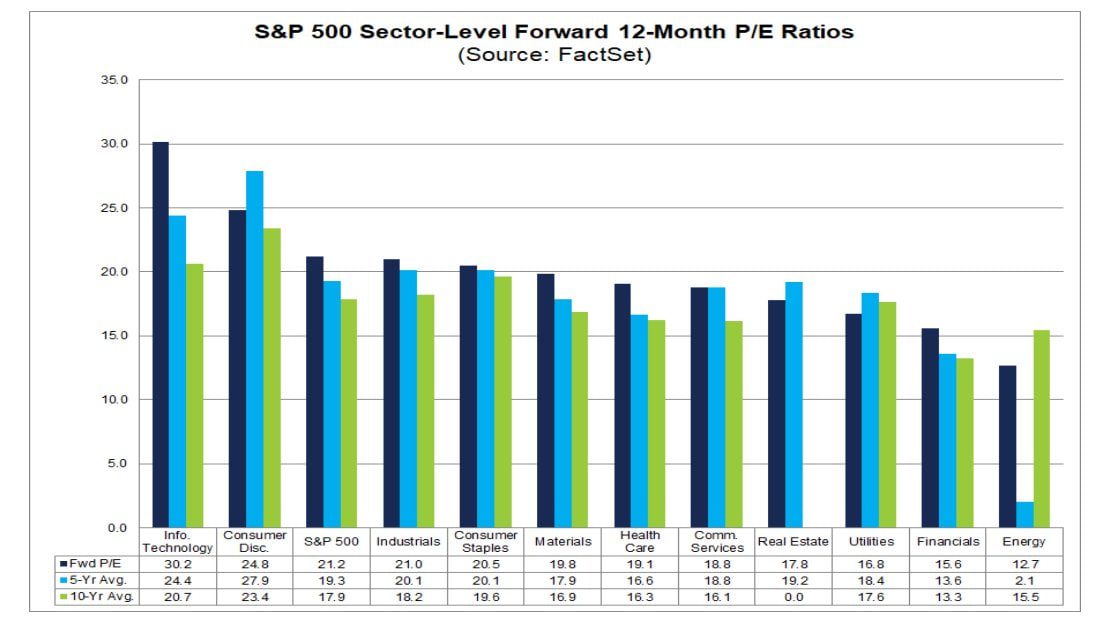

3

نسبت PE صنعت تکنولوژی در 30.2 قرار دارد. بیش از میانگین 5 ساله و 10 ساله.

صنعت انرژی و مالی در بهترین سطح از نسبت PE هستند ولی برای خرید این سهام، نرخ رشد درآمد و سود مهم است نه سطح ارزشگذاری فعلی. چنانچه قیمت انرژی بالاتر برود و وضعیت اقتصاد نیز مناسب باقی بماند احتمالا این دو صنعت بیشترین رشد را در چند ماه آتی خواهند کرد.

4

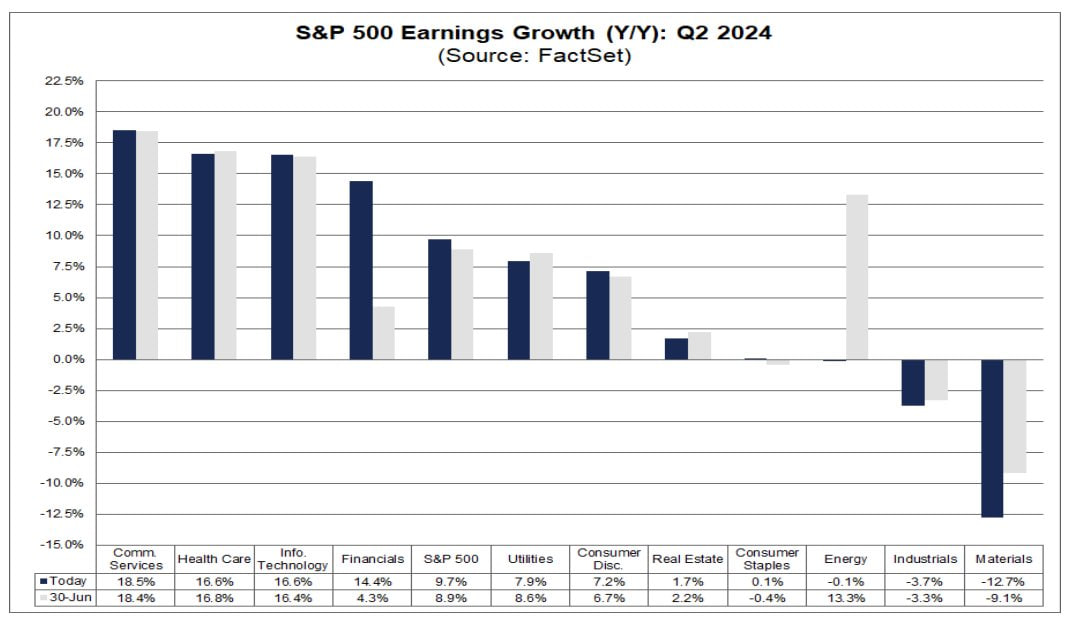

انتظار میرود سود 496 شرکت S&P500 در سه ماهه چهارم در مقیاس سالانه 15.6 درصد رشد کرده باشد.

عملا تفاوت سهام بزرگ تکنولوژی و 496 سهم دیگر به مرور کاهش خواهد یافت و در صورت ثبات اقتصاد، پول به سمت صنایع دیگر خواهد رفت.